La volatilité sous haute tension

Il est urgent d’attendre

Ce qui était impensable il y a un mois s’est produit : plus d’un tiers de l’humanité est actuellement dans un état de confinement. Un « retour à la normal » est amorcé en Chine et en Corée du Sud et l’OMS voit enfin des signes encourageants en Europe avec notamment une décélération du nombre de décès quotidiens en Italie. Pour autant, la pandémie se répand désormais sur le reste des pays émergents et surtout aux Etats-Unis où le pic pourrait avoir lieu sur le mois de juin.

Le confinement des populations induit de facto l’arrêt immédiat de la consommation qui est le principal pilier de la croissance des grandes puissances économiques. Elle contribue respectivement pour les Etats-Unis, l’Europe et la Chine à 80%, 65% et 50% du PIB. De la durée du confinement dépendront l’impact et la profondeur de cette crise.

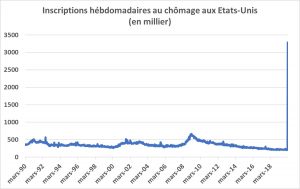

Les marchés financiers sont désormais focalisés sur la gestion de la crise sanitaire aux Etats-Unis. L’administration Trump n’a pas encore coordonné une action fédérale, laissant chaque Etat adopter son propre dispositif. Le dilemme étant qu’un quart des américains n’ont pas suffisamment de ressources pour vivre en cas de confinement généralisé, dans une économie qui repose principalement sur les services :

Une réponse inédite dans son ampleur et sa durée

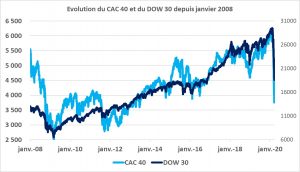

A l’inverse de la crise de 2008, c’est aujourd’hui l’économie réelle qui se répercute au système financier. La paralysie de 60 à 80% de l’activité va faire soudainement entrer le secteur des services en récession, d’où l’impérieuse nécessité d’une réaction rapide et massive. Pour éviter les risques de faillite des entreprises, les banques Centrales assurent un soutien inconditionnel aux banques pour faciliter l’accès au crédit, maintiennent le niveau des taux d’intérêt sur des niveaux proches de zéro et vont même jusqu’à acheter des obligations d’entreprises privées. Un package de 1000 milliards de dollars est engagé par la Réserve Fédérale américaine. A cela s’ajoute un plan de relance budgétaire de 2000 milliards qui vient d’être voté aux Etats-Unis comprenant à la fois une aide au système sanitaire, une aide aux entreprises et une enveloppe de 300 milliards qui sera versée sous forme de chèques aux ménages américains !

En Europe, même combat. Les Etats membres les plus rigides ont accepté de renoncer aux règles du pacte de stabilité pour débloquer des plans de relance, comme en Allemagne avec 750 milliards d’euros. La Banque Centrale Européenne, après avoir dévoilé la semaine dernière un arsenal quasi-illimité, cherche maintenant à déroger à la limite de détention de plus de 33% de la dette souveraine de chaque Etat.

Ainsi, pour reprendre les fables de Jean de La Fontaine nous sommes passés de « Ils ne mouraient pas tous, mais tous étaient frappés » à « la cigale et la fourmi ». A la différence que nous entrons dans des politiques expansionnistes de « cigales » inévitablement indispensables pour appréhender une sortie la plus courte possible de cette crise. Il faudra que l’efficacité des politiques budgétaires et monétaires soit au rendez-vous pour que cette récession économique soit contenue sur deux trimestres consécutifs. Dans cette attente, les marchés sont particulièrement sensibles à ces afflux de liquidités qui vont se diffuser dans l’économie et s’ajustent brutalement à chaque nouvelle qu’elle soit bonne ou mauvaise. Attention toutefois aux faux départs, la route est encore longue pour les Etats-Unis où le vecteur anxiogène se fera certainement croissant ces prochaines semaines.

Il est fort à craindre que l’accélération de la pandémie sur le territoire américain génère un nouveau mouvement baissier avant que les indices se stabilisent sur un point bas propice à un rebond. Il reste encore quelques semaines où la volatilité restera très élevée sur les marchés, avant de trouver enfin de la visibilité en ayant circonscrit l’ampleur du coût de la pandémie et de sa durée. C’est pourquoi, en dépit de nombreuses valorisations boursières attractives, il nous semble raisonnable d’attendre avant de réinvestir.

G. Di Pizio

Achevé de rédiger le 26/03/2020