La revanche de 2023

Qu’il semble loin le temps où les banquiers centraux étaient perçus comme les « gardiens de la galaxie » durant la crise du covid, ayant évité au monde entier de basculer dans un chaos financier. Aujourd’hui, ils sont montrés du doigt, ils sont accusés d’avoir libéré la créature qu’ils ont pourchassé depuis des décennies : l’inflation ! L’exercice est d’autant plus complexe que les répercussions réelles de la hausse des taux ne se font ressentir qu’au moins douze mois plus tard. Ils n’arrivent pas à crier victoire car ils doivent s’assurer de retirer suffisamment de liquidités pour ralentir l’économie sans pour autant la précipiter vers une récession. Les banques centrales ont également besoin de reconstituer des marges de manœuvre, notamment en réduisant la taille de leur bilan, pour intervenir lorsque l’économie calera.

La Réserve Fédérale mène la danse

En ayant initié tardivement un cycle de hausse de taux, la plupart des banques centrales lui ont emboité le pas. Après un durcissement historiquement rapide de la politique monétaire américaine, la FED se dit « dépendante des prochaines données économiques » pour l’ajuster…L’aveu de cécité sur l’inflation de Jerome Powell devient effrayant lorsque les créations d’emplois pour le mois de janvier ressortent trois fois plus élevées que ce qu’il attendait. Cette perte de crédibilité des banques centrales devient la préoccupation majeure des marchés en quête de direction. D’autant que toute la communauté financière s’est largement trompée depuis deux ans sur les prévisions d’inflation.

Les révisions haussières de croissance du PIB en 2023 par le FMI et la Banque Mondiale, ont conforté l’anticipation d’une croissance européenne si robuste qu’elle échapperait à la récession. Mais est-il possible d’imaginer qu’une récession ait lieu aux Etats-Unis et que l’Europe reste immune ?

Ou pire, s’il n’y a aucune récession des deux côtés de l’Atlantique, les tensions sur le marché de l’emploi vont attiser l’inflation salariale, poussant bien plus haut les taux d’intérêt et engendrant un choc récessionniste de plus grande ampleur en 2024.

Fear and furious

Les investisseurs restent perplexes devant la rapidité des mouvements de rééquilibrage de toutes les classes d’actifs, après avoir tourné la page de l’explosion de la « bulle covid » sur les actions, la descente aux enfers indices émergents, le krach obligataire et la capitulation des crypto devises. Les interventions répétées des grands argentiers sur de nouvelles hausses taux à venir sont interprétées comme le gage d’une économie qui tourne à plein régime, soutenant le rebond des indices.

Comme d’habitude, ils ont brûlé ce qu’ils ont adoré. Les GAFAM (Google Apple Facebook Amazon Microsoft), icônes de valeurs technologiques du « monde d’après », illustrent ce mirage de valorisation boursière. Depuis leur point haut fin 2021 jusqu’à leur point bas du mois d’octobre dernier, leurs insolentes capitalisations ont fondu de 4200 milliards de dollars. Et comme d’habitude, les investisseurs, craignant de « louper » le rebond, reviennent acheter le marché après trois mois de hausse…

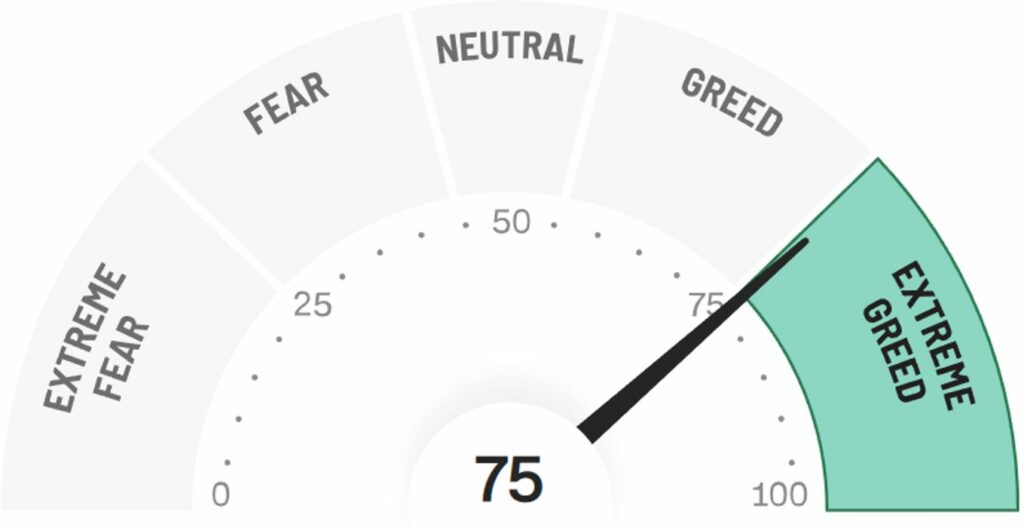

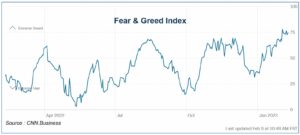

Chat échaudé craint l’eau froide

Les indicateurs de risque comme le VIX (volatilité des actions américaines) ou le « fear and greed » agrégé par CNN montre qu’aujourd’hui les investisseurs n’ont plus peur. Mais voilà, il y a de nombreuses alternatives aux placements en actions (c’est la mort de l’effet TINA – There Is No Alternative). En effet, le taux sans risque offre un rendement de 2,5% en Europe ou 4,75% aux États-Unis, ce qui pousse les plus frileux vers des investissements en monétaires et fait fondre la prime de risque (c’est-à-dire l’attractivité) des actions et des obligations.

Si les consensus des bureaux de recherches sont très convergents (baisse du dollar, rebond de l’Europe et de la Chine, portage de fonds datés obligataires), le positionnement des Asset Managers sont eux très divergents, où chacun se borne au rattrapage de sa stratégie implémentée l’année passée.

La grande leçon de l’ère post-covid impose de rester mobile sans extrapoler sa stratégie de gestion comme si le monde avait changé une fois pour toutes et que « cette fois-ci sera différente ». Le marché reste soumis à des cycles de croissance et de décroissance mais la durée des cycles peut varier considérablement. En 2020, nous avons connu la récession la plus courte de notre histoire puis l’une des reprises les plus violentes. Rien d’étonnant que certains se soient perdus dans leur allocation d’actifs. Ajoutons à cela, l’imprévisibilité de la FED qui entre faucon et colombe prend une posture de girouette, il faut désormais avoir la capacité de pouvoir bénéficier des rotations sectorielles entre les sociétés dites « value » ou « croissance ». Cette agilité et cette réactivité sont peu communes et résident au sein de la gestion multithématique.

« Faites vos jeux, rien ne va plus ! » Avec un démarrage en trombe, l’année 2023 s’annonce sportive avec comme seule certitude que les forts consensus sont rarement gages de vérité.

Achevé de rédiger le 9/02/2023

Guillaume Di Pizio