La fin de la guerre des 12 jours ?

Alors que la Maison Blanche avait officiellement déclaré se laisser deux semaines avant d’intervenir en Iran, la décision de Donald Trump de bombarder les sites stratégiques le week-end dernier a eu pour effet de rassurer les marchés financiers. Hier, le président Trump a annoncé qu’un cessez-le-feu avait été convenu entre Israël et l’Iran.

Pourquoi cette guerre a-t-elle lieu ?

En mai 2018, l’administration Trump s’était désengagée du contrôle sur l’enrichissement d’uranium iranien ce qui a entraîné la reprise progressive de l’enrichissement par Téhéran, sans encadrement effectif. Les tentatives de retour à la table des négociations ont échoué, et les États-Unis adoptent depuis une posture de dissuasion plutôt que de supervision, faute de solution diplomatique viable. Le but de l’opération militaire américaine était de réduire la menace sur les installations nucléaires et les éventuels missiles balistiques, tout en fragilisant le régime les Mollah. Ainsi, cette attaque a considérablement affaibli l’Iran d’autant que celui-ci ne semble plus avoir de soutien marqué de la part de la Russie et ni de la Chine.

Quelles sont les principales menaces iraniennes ?

- Programmes nucléaires et missiles

L’Iran continue d’enrichir l’uranium proche du seuil militaire et développe des missiles à longue portée (plus de 3 000 km), capables d’atteindre l’Europe. Cette capacité stratégique accroît significativement le risque de prolifération nucléaire.

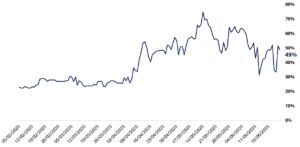

Probabilité de succès d’un accord diplomatique sur le nucléaire d’ici la fin de l’année

au 24 juin 2025

Sources : Polymarket, Dauphine AM

- Soutien aux groupes régionaux

L’Iran coordonne des réseaux d’influence via le Hezbollah, les Houthis, et des milices en Irak et en Syrie, menaçant les intérêts occidentaux face à une possible escalade locale.

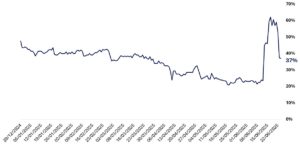

Probabilité de sortie du pouvoir de l’ayatollah Khamenei avant la fin de l’année

au 24 juin 2025

Sources : Polymarket, Dauphine AM

- Le blocage du détroit d’Ormuz

Le parlement iranien a approuvé le potentiel blocage de ce passage stratégique (20 % du pétrole mondial transite par-là), créant un risque d’une augmentation du prix du pétrole au-delà de 90 $ le baril.

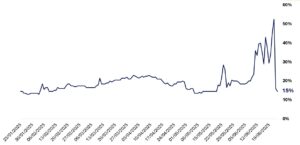

Probabilité de la fermeture du détroit d’Ormuz avant fin 2025 au 24 juin 2025

Sources : Polymarket, Dauphine AM

Quels sont les enjeux économiques et politiques pour les États‑Unis ?

Le dossier iranien divise le camp Républicain entre la volonté de réduire la menace nucléaire et les promesses de campagne de Donald Trump qui avait milité pour un monde de paix et une réduction des dépenses budgétaires.

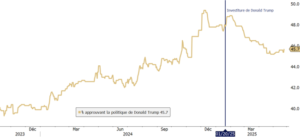

Evolution de la popularité de Donald Trump

Sources : Bloomberg, Dauphine AM

L’accalmie sur les marchés est renforcée par les annonces de cesser le feu qui sont intervenues mardi 24 juin (déclarations des Etats-Unis de l’Iran et d’Israël). Cela se traduit par une baisse de la volatilité sur les actions, et une détente des cours du pétrole. Si des tensions sur le prix de l’énergie perduraient, elles auraient pour effet :

- D’alimenter les pressions inflationnistes ponctionnant le pouvoir d’achat des ménages ce qui pèseraient sur la croissance et retarderaient les baisses de taux envisagées par les Banques Centrales.

- De placer la politique budgétaire américaine sous tension, alors que le niveau actuel des déficits est un frein à la mise en place des baisses d’impôts promises par Donald Trump.

- D’avoir un effet de contagion avec la perturbation du commerce maritime (blocages commerciaux), le gel des investissements et des embauches de la part des entreprises en manque de visibilité et des répercussions sur les marchés émergents.

Quelle est la posture adoptée dans notre gestion ?

La réponse militaire mesurée des États-Unis et le risque d’escalade avec l’Iran semble s’estomper, mais la volonté ou non d’un changement de régime reste une variable géopolitique clé.

A ce stade nous ne remettons pas en cause notre scénario central de poursuite de la croissance des deux côtés de l’Atlantique grâce au double soutien de la politique budgétaire (baisses d’impôts aux Etats-Unis & plans de relance en Europe) et de la baisse des taux des banques centrales en dernier secours (si l’inflation le permet). La détente des primes de risques nous invite à constituer un volant de liquidité, en réduisant légèrement l’exposition à certaines sociétés copieusement valorisées à l’image

de Palo Alto dans la cybersécurité et en initiant une exposition aux sociétés pétrolières utilisées comme prime d’assurance contre le retour du risque géopolitique. La qualité des portefeuilles a encore été relevée et la poche de liquidité servira à transformer la volatilité en opportunité.

Sur le plan budgétaire, l’attention se portera sur l’Europe, avec le sommet de l’OTAN et le budget allemand 2025, sources potentielles de soutien à la confiance économique dans la zone euro.

Achevé de rédigé le 24/06/2025

Guillaume Di Pizio